JavaScript 已关闭 · 内容可正常浏览,但 PWA 安装 / 返回顶部 / 移动底部导航等增强功能不可用

AI

AI Insight

← 返回资讯

首页

>

资讯

> 解读

行业

@a16z

2026-04-10

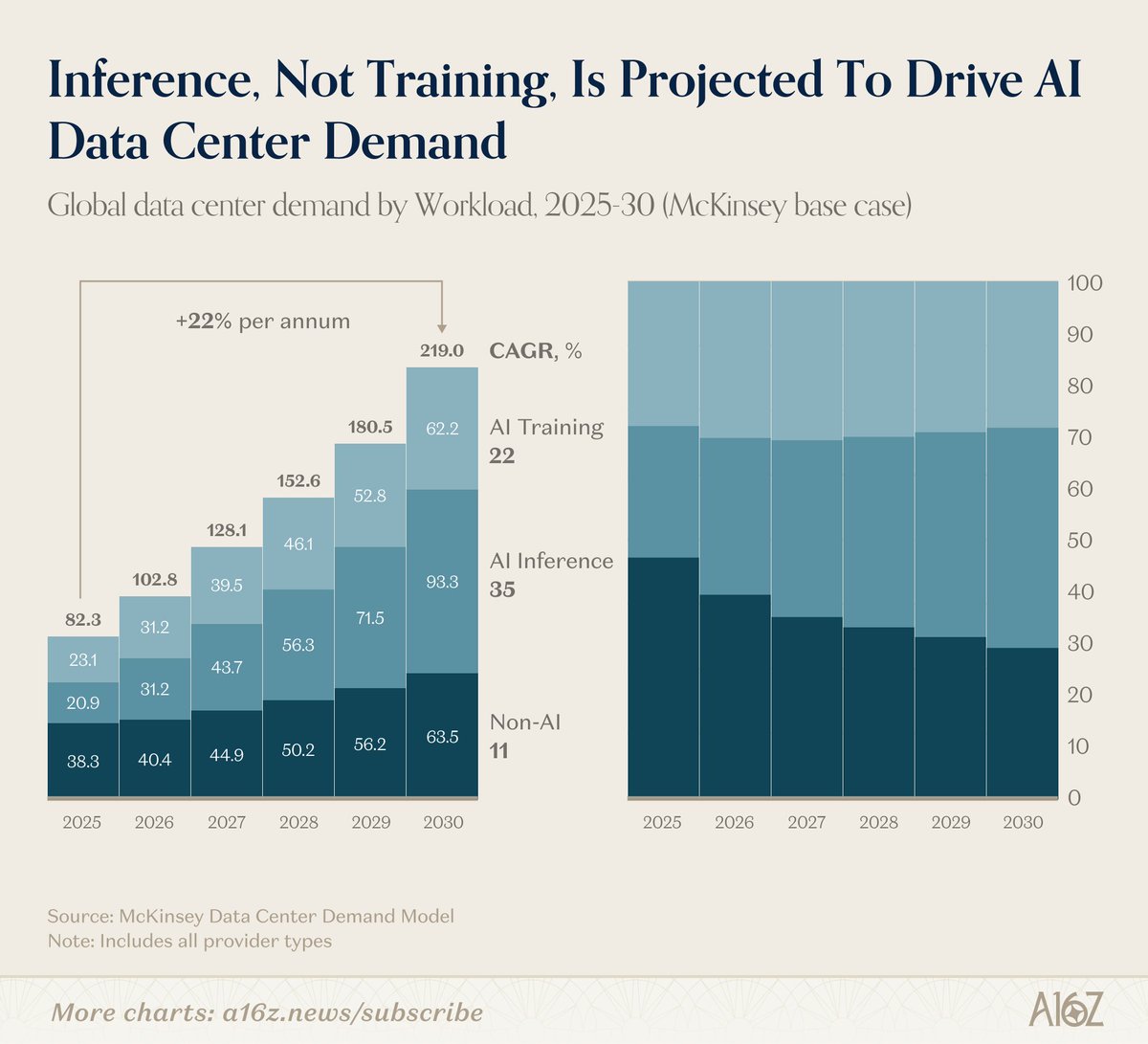

a16z:推理而非训练将成为数据中心扩建的主要驱动力

据 a16z 最新数据图表,AI 推理需求预计将取代训练,成为未来数据中心建设扩张的主要推动力。

查看原文

本解读由 AI 自动生成 · 模板:事件解读 · 仅供参考,请以原文为准。

📑 延伸阅读 · 深度研报

产品观察 · 2026.06.18

Pro

微信「AI 专属卡」深扒:让 Agent 碰你钱包的那道安全锁

产品观察 · 2026.06.17

Pro

Cursor 版「GitHub」来了:深扒 Cursor Origin,与绕不开的 600 亿收购

产品观察 · 2026.06.17

Pro

智谱 GLM-5.2 深扒:1M 可用上下文、MIT 开源,与「开放」这步棋

想读得更深?AI Insight Pro 解锁全部深度研报与资讯完整解读。

了解 Pro →

首页

资讯

研报

访谈

我的