a16z:HCM 是企业软件最后一个未被 AI 原生挑战的大类

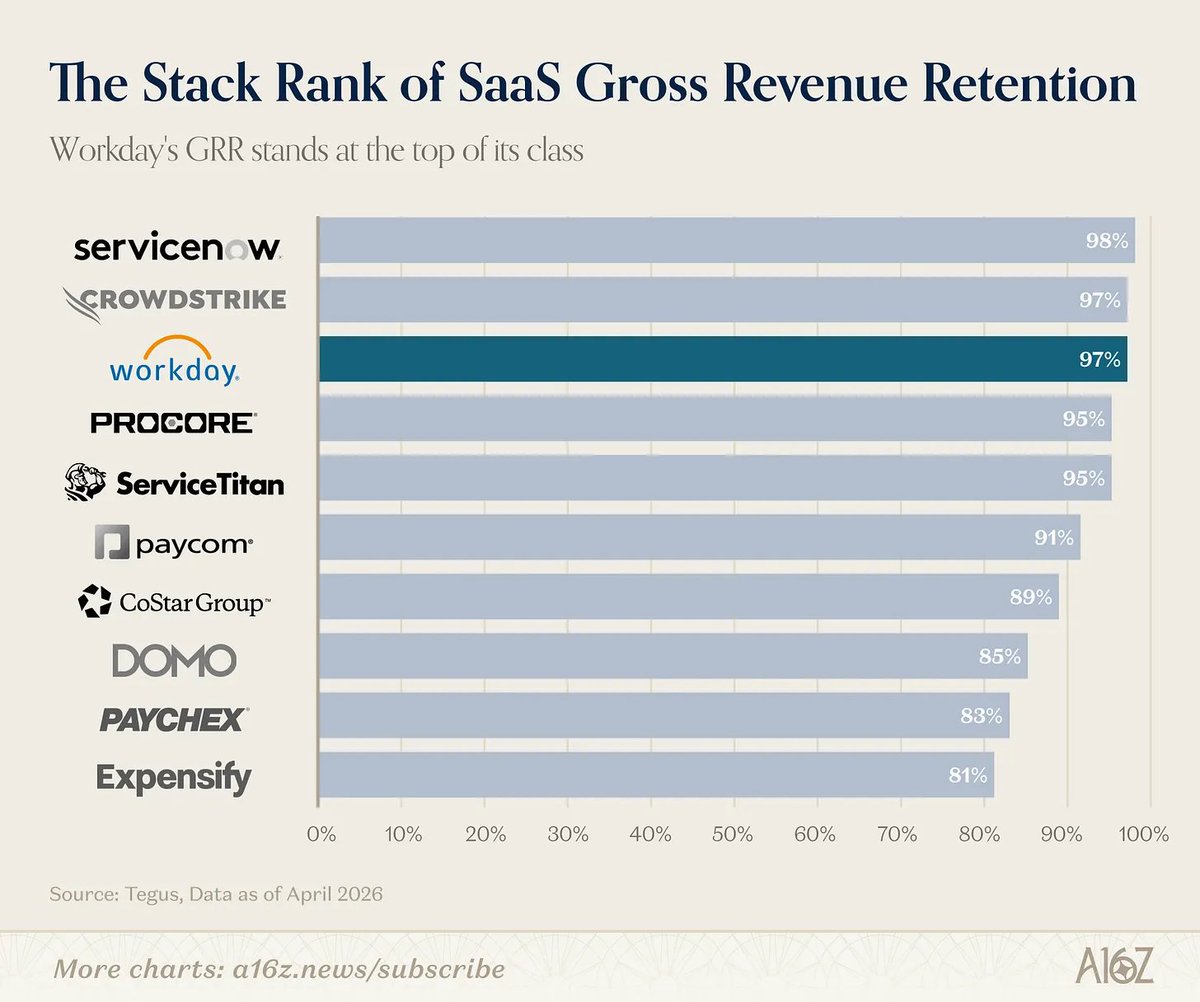

a16z 合伙人 Joe Schmidt 撰文称 Workday 服务超 1 万家企业、年收入近 100 亿美元,但 HCM 是企业软件最后一个尚无 AI 原生挑战者的大品类,行业格局即将改变。

查看原文本解读由 AI 自动生成 · 模板:事件解读 · 仅供参考,请以原文为准。

a16z 合伙人 Joe Schmidt 撰文称 Workday 服务超 1 万家企业、年收入近 100 亿美元,但 HCM 是企业软件最后一个尚无 AI 原生挑战者的大品类,行业格局即将改变。

查看原文